لینک کوتاه: https://wp.me/paiHc5-MU

ASSA یک کنفرانس بزرگ اقتصاددانهایی از سراسر جهان است که توسط انجمن اقتصاد آمریکا (AEA) برگزار میشود. هر سال هزاران نفر در آن شرکت میکنند و صدها جلسه برگزار و مقالات علمی ارائه میشود. بیشتر آنها در چارچوب جریان اصلی اقتصاد هستند اما جلساتی نیز توسط سازمانهای هترودوکس [گروههای اقتصادی خارج از جریان اصلی که تحلیلهای رادیکال، طبقاتی، انتقادی یا نهادی از اقتصاد ارائه میدهند و روایت رسمی بازار و کارایی را به چالش میکشند]، مثل «اتحادیهی اقتصاد رادیکال» (URPE) برگزار میشوند. کنفرانس امسال در فیلادلفیا برگزار شد.

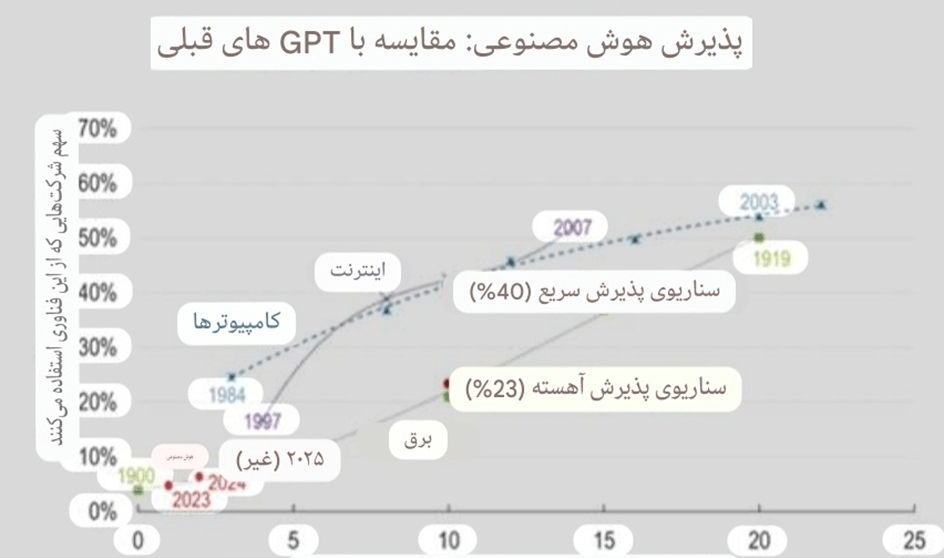

مثل هر سال این مقاله شامل دو بخش است، در بخش نخست به جریان اصلی و در بخش دوم به جریان رادیکال ـ هترودوکس میپردازم . از جریان اصلی شروع کنیم. همچون سال گذشته، موضوع «هوش مصنوعی (AI) و تأثیر آن بر اقتصاد کشورها» موضوع غالب جلسات بود. یک نشست زنده با عنوان «هوش مصنوعی و بهرهوری: آیا این بار متفاوت است؟» برگزار شد. سخنرانان حاضر تقریباً همگی اتفاقنظر داشتند که هوش مصنوعی قرار است یک «تغییردهندهی بازی» باشد، دستکم برای رشد بهرهوری در ایالات متحده.

البته ممکن است اثر هوش مصنوعی بر بهرهوری شبیه یک «منحنی J» باشد. یعنی در ابتدا کاربست هوش مصنوعی در بخش صنعتی حتی میتواند بهرهوری را موقتاً پایین بیاورد، چون نیروی کار ماهر کنار گذاشته میشود و نیروی کار جدید زمان لازم دارد تا با کار با هوش مصنوعی سازگار شود. اما در نهایت بهگفتهی سخنرانان هوش مصنوعی به یک «فناوری با کاربری عمومی» تبدیل میشود که تغییرات بنیادی در بهرهوری نیروی کار ایجاد میکند. این موضوع محور صحبتهای اریک برینیولفسون از دانشگاه استنفورد بود که نسبت به هوش مصنوعی بسیار خوشبین است.

اقتصاددانان بانک مرکزی آمریکا و مؤسسهی بروکینگز [یک اندیشکدهی مهم سیاستگذاری در آمریکا که پژوهشهای اقتصادی و سیاسی ارائه میدهد] حتی خوشبینتر از اریک برینیولفسون هستند. بهزعم آنها برخی نوآوریها جایگزین نیروی کار بهطور نمونه اختراع لامپ فقط تا مدتی بهرهوری را بالا میبرند و بعد از اشباع بازار اثرشان تمام میشود. سطح تولید بهازای ساعت کار یکبار بالا میرود اما نرخ رشد آن افزایش پیدا نمیکند. اما دو نوع فناوری وجود دارد که اثرات بلندمدت بر رشد بهرهوری دارند: 1. GPT، همانطور که در بالا به آن اشاره شد. 2. IMI [فناوری روشهای اختراع]. نوع دوم کارایی تحقیق و توسعه را بالا میبرد وتکامل و تولید ایدههای جدید را سریعتر و کمهزینهتر میکند؛ میکروسکوپ ترکیبی یک نمونهی تاریخی آن است. اقتصاددانان بانک مرکزی و بروکینگز استدلال کردند که هوش مصنوعی هم ویژگی GPT را دارد و هم ویژگی IMI را به عبارت دیگر: «از آنجا که GPT و IMI برای بازهی زمانی بلندمدت باعث تقویت رشد بهرهوری میشوند، منطقی است که انتظار داشته باشیم که هوش مصنوعی مولد اثر چشمگیری روی بهرهوری داشته باشد».

اقتصاددانان سازمان OECD [سازمان همکاری اقتصادی و توسعه] با تکیه بر همین استدلالها سعی کردند که تآثیرات هوش مصنوعی بر رشد بهرهوری را کمیسازی کنند و استدلال نمودند که AI میتواند بین ۰.۳ تا ۰.۹ واحد درصد به رشد سالانهی بهرهوری کل عوامل (TFP) طی دههی آینده کمک کند. بهرهوری کل عوامل در اقتصاد نئوکلاسیک، سنجهای از «نوآوری» بهعنوان یک «باقیمانده» در محاسبهی کلان بهرهوری نیروی کار است، پژوهشگران OECD مدعی بودند که اگر فرض کنیم رشد سالانهی بهرهوری نیروی کار ۱ درصد باشد، کاربست و گسترش هوش مصنوعی میتواند عملاً این رشد را دو برابر کند.

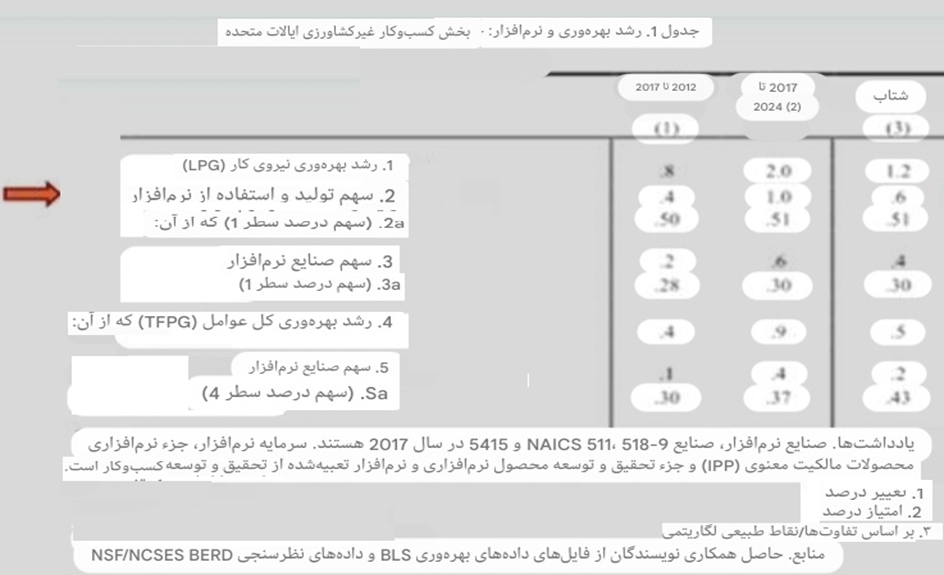

اقتصاددانان در نشستی دیگر افزایش متحمل بهرهوری را محاسبه کردند: «استدلال ما مبتنی بر این است که اولاً تأثیرات هوش مصنوعی هماکنون در آمار بهرهوری ایالات متحده قابلمشاهده است. بین سالهای 2017 تا 2024 تولید نرمافزار و پژوهش – توسعهی مرتبط با نرمافزار بهتنهایی توضیحدهندهی 50 درصد از میانگین نرخ رشد 2 درصدی بهرهوری نیروی کار بنگاههای غیرکشاورزی آمریکا و نیز 50 درصد شتاب 2،1 واحد درصدی آن نسبت به بازهی زمانی 2012 – 2017 است».

ثانیاً: علاوه بر این با منظور کردن نرخ داراییهای غیرمادی و نرخ داراییهای مبتنی بر دادهها «برآوردهای ما نشان میدهد که هوش مصنوعی میتواند رشد سالانهی بهرهوری نیروی کار را در آمریکا تا ۱ واحد درصد و در اروپا حدود ۰.۳ واحد درصد افزایش دهد».

بهطور موجز میتوان گفت که خوشبینی نسبت به تأثیرات هوش مصنوعی در مباحث این کنفرانس غالب بود.

موضوع دیگر جلسات اصلی، تعرفههای آمریکا و آیندهی دلار بود. برخی اقتصاددانان نئوکینزی از دانشگاه براون در مقالهی خود استدلال کردند که با وضع تعرفهها باید شاهد کاهش 6،1 واحد درصدی تولید آمریکا، افزایش 8،0 واحد درصدی تورم و افزایش 8،4 درصدی ارزش دلار باشیم. حتی تهدیدِ افزایش تعرفهها نیز منجر به افزایش 1،4 درصدی دلار، کاهش 6،0 درصدی سطح قیمتها و کاهش 7،0واحد درصدی تولید خواهد شد. پس چرا دلار پس از اقدامهای تعرفهای ترامپ از آوریل گذشته تضعیف شده است؟ نویسندگان این امر را به «عدم قطعیت سیاست تعرفهای» نسبت میدهند: «عدم قطعیت، تقاضا را کاهش میدهد و یک گسست ریسکپریمیوم [افزایش ناگهانی فاصله بین نرخ بازده داراییهای ریسکی و نرخ بدون ریسک که هزینهی تأمین مالی را بالا میبرد و سرمایهگذاری و مصرف را کاهش میدهد]، ایجاد میکند که ارز کشورِ وضعکنندهی تعرفه را تضعیف میکند». آنها بر این اساس نتیجهگیری کردند که «جایگاه ویژهی دلار» ممکن است، پایدار نباشد. خطاهای سیاسی – بهویژه آنهایی که عدم قطعیت ایجاد میکنند، میتوانند روند اعتماد به دلار را تسریع کنند.

با این حال روگاف میگوید جایگاه دلار بهعنوان «ارز ذخیره» و «پناهگاه امن» هنوز از بین نرفته است. نرخ موثر دلار هنوز بالاتر از سال ۲۰۰۷ است. از نظر او، دوران «رکود طولانی» بعد از 2008 در واقع دورهی قدرت دلار بود، چون سایر اقتصادهای گروه ۷ نسبت به آمریکا ضعیفتر شدند و ارزهای کشورهای گروه بریکس نتوانستند جایگاه قابلتوجهی پیدا کنند.

این استدلال مکمل دیدگاه «کنت روگوف» متخصص جریان اصلی در حوزهی بدهی دولت بود. استدلال او مبتنی بر کتاب جدیدش بود. روگوف استدلال میکند که سطح رو به افزایش بدهی عمومی در ایالات متحده، موقعیت ممتاز دلار را در بازارهای جهانی تهدید میکند. این ریسک با اقدام دولت ترامپ در بهکارگیری «استیبلکوینهای رمزارزی» بهعنوان ابزارهای تأمین مالی بدهی دولت تشدید میشود. پرسشهای دیگری نیز در جریان جلسات مطرح شد: آیا سیاستهای پولی اشتباه بانک مرکزی در دوران کووید و پس از آن موجب جهش بیشازپیش تورم شد؟، آیا وظایف دوگانهی بانک مرکزی ایالات متحده (اشتغال و ثبات قیمت) باید فقط بر تمرکز کنترل تورم، نظیر دیگر بانکهای مرکزی محدود شود؟ تبعات کنارهگیری جروم پاول در تابستان و جایگزینی او با منصوب ترامپ چیست؟

به این پرسشها اقتصاددانان برجسته ازجمله رئیس سابق بانک مرکزی «جنت پلن» پرداختند. برخی سخنرانان با اشاره با یادآوری رویکرد سختگیرانهی «پل ولکر» در دههی ۱۹۸۰، معتقد بودند وظایف دوگانه مناسب نیست و موجب شد تورم از کنترل خارج شود، زیرا بانک مرکزی بهسرعت نرخ بهرهی پایه را افزایش نداد و سیاست چاپ پول و خرید اوراق را که در اثنای کووید بانک مرکزی بهمرحلهی اجرا گذاشته شده بود را کنار نگذاشت. بعضی از اقتصاددانان مطرح کردند که در واقع سیاست پولی در برابر «ولخرجی مالی» دولتها در دورهی کووید ناتوان بود. «سلطهی مالی» به این معناست که بانک مرکزی نمیتوانست مانع رشد تورم شود. بدیهی است که «جنت یلن»، وزیر خزانهداری سابق بایدن، انکار کرد که در دوران او «سلطهی مالی» وجود داشته است.

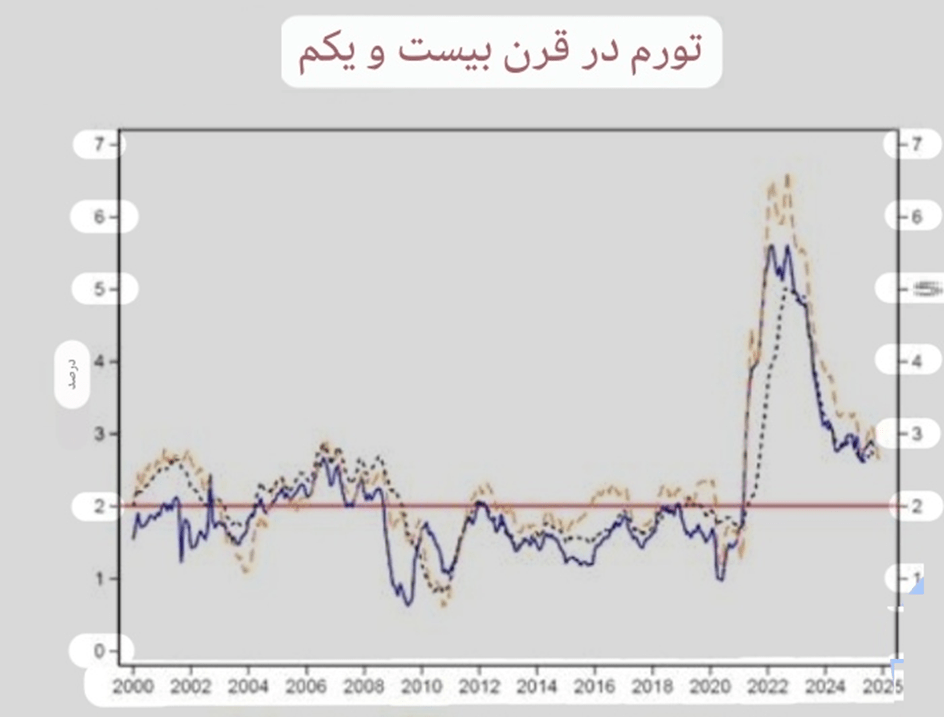

نکتهی جالبتوجه این بود که همهی اقتصاددانان بر سر این موضوع همنظر بودند که بانک مرکزی کنترل چندانی بر تورم ندارد، چه بهدلیل «سلطهی مالی» و چه بهدلیل که تورم ناشی از سمت عرضه بوده است نه سمت تقاضا. این استدلال بهندرت تأییدکنندهی تائیدی بر مشروعیت قانعکننده برای اهداف بانک مرکزی است؛ چه «مستقل» از سیاست بماند (که ظاهراً خوب است) و چه تحت نفوذ ترامپ قرار گیرد. در واقع، این دیدگاه که تورم «عرضهمحور» است در جلسهی دیگر نیز تأیید شد؛ در این جلسه دو اقتصاددان استدلال کردند که شرط اصلی بروز تورم، «کمبود عرضه» است – چه ناشی از شوکهای بیرونی بهطور نمونه اختلال در زنجیرهی تأمین مواد به عرضهی کل و چه ناشی از تقاضای کلِ بیشازحد. بهزعم آنها «افزایش شدید تقاضا، حتی در دوران رونقهای گسترده، مادامی که به کمبود عرضه منجر نشوند، تورمزا نیستند». واکاوی مسائل پیرامون عرضه بهعنوان ریشهی تورم، تبیین دقیقی از زمان و مکان وقوع تورم ارائه میدهند. کسری عرضه معمولاً به نرخ بیشتر تورم اما در نهایت به نرخ «متوسط» آن منجر میشود. این امر تأییدی بر دیدگاه خود من بود.

در جلسات پیرامون بانک مرکزی، هوش مصنوعی بهعنوان ناجی آینده در مبارزه با تورم مطرح شد و نه سیاست مالی. این استدلال مطرح شد که رشد بهرهوری قابلتوجه از طریق کاربست هوش مصنوعی در حدود 0,5 درصد میتواند بدهی دولت آمریکا را نسبت به تولید ناخالص داخلی کاهش دهد. اما این امر بهتنهایی کافی نخواهد بود. بههمین دلیل همه پیرامون این موضوع اتفاقنظر داشتند که ضروریست جلوی «ولخرجی مالی» گرفته شود. یلن خواستار کاهش برنامههای رفاهی فدرال مانند «وِلْفِر» و «مدیکر» و افزایش مالیاتها برای جبران کسری بودجه شد (اما نه هزینههای دفاعی) که معنای دیگری جز دور جدیدی از «ریاضت اقتصادی » ندارد.

در جریان اصلی اقتصاد، یک وسواس دائمی نسبت به بدهی عمومی وجود دارد، اما تقریباً هیچ بحثی پیرامون بدهی بخش خصوصی (از جمله بدهی شرکتها) صورت نگرفت؛ اگرچه این بدهی سودآوری سرمایه را محدود میکند. هیچکس به این موضوع اشاره نکرد که بزرگترین جهشهای بدهی عمومی نتیجهی بحران مالی ۲۰۰۸ بود که دولتها را مجبور به نجات سیستم بانکی کرد، یا تعطیلی تولید و زنجیرههای عرضه در دوران کووید که نیازمند هزینههای عظیم دولتی بود. به بیان دیگر: بحران بدهی عمومی نتیجهی بحرانهای بخش خصوصی است. اما قرار است این بدهیها با کاهش خدمات اجتماعی و افزایش مالیاتها از جیب تودههای کارکن «عادیسازی» شود؛ در حالی که ثروتمندان و بنگاهها از آن معاف میشوند.

شاید هوش مصنوعی ناجی رشد بهرهوری سرمایهداری باشد اما همین امر در مورد چین– دستکم بهزعم «رابرت گوردون» متخصص جریان اصلی در روندهای بهرهوری آمریکا – کاملاً برعکس است.

رشد سریع بهرهوری در تولید صنعتی در مقایسه با بخش خصوصی زمانی ویژگی قابل اتکای اقتصاد آمریکا بود. طی سالهای 1972 تا 2009 رشد بهرهوری صنعتی یک درصد بالاتر از بخش خصوصی بود 3,1 در صد در مقابل 2,0 درصد). اما طی سالهای 2009 تا 2024 رشد آن 1,5 درصد پایینتر از بخش خصوصی بود(-0,1 در مقابل 1,4 درصد). کندی نوآوری صنعتی براساس دادههای بهرهوری کل عوامل تولید (TFP) توضیحدهندهی 40 درصد این کاهش است . 60 درصد باقیماند بهعلت کاهش سرمایهگذاری است. این کندی با موفقیت بهرهوری چین در بخشهای با ارزش افزودهی بالاتر پس از ورود به WTO در 2001 تشدید شد. «شوک چین» ستون فقرات بخش پردازش [فرآوری] آمریکا را شکست. سیاست تعرفهای بعید است این روند را معکوس کند.

در بخش دوم این گزارش دربارهی ASSA، به نشستهای هترودوکس خواهم پرداخت.